Doç. Dr. Murat Batı yazdı: Yeni yılın ilk zamları, vergi ve cezalarda

Doç. Dr. Murat Batı* 2021 yılı Merkezi Yönetim Bütçe Kanun Teklifi, Plan ve Bütçe Komisyonunda kabul edildi. Sırada; 7 Aralık itibariyle TBMM …

Doç. Dr. Murat Batı*

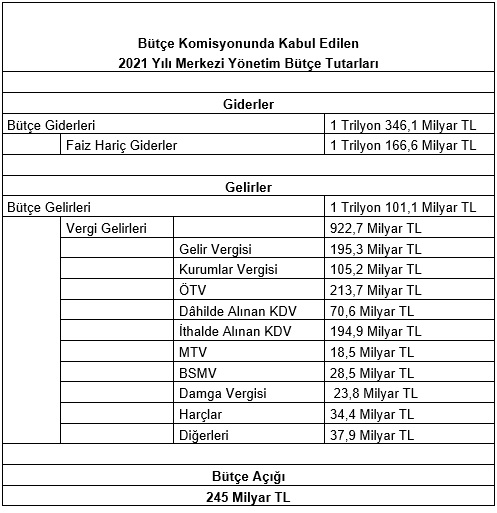

2021 yılı Merkezi Yönetim Bütçe Kanun Teklifi, Plan ve Bütçe Komisyonunda kabul edildi. Sırada; 7 Aralık itibariyle TBMM Genel Kurul’da görüşülmeye başlanacak ve sonrasında da Cumhurbaşkanı’na imzaya sunulacak. Bütçe Kanun Teklifinde hem giderler hem de gelirler geçen yıla göre arttırılmış görünüyor. 2021 Merkezi Yönetim Bütçesinin giderleri 1 Trilyon 346,1 Milyar TL, bütçe gelirleri 1 Trilyon 101,1 Milyar TL, vergi gelirleri 922,7 Milyar TL ve bütçe açığı ise 245 Milyar TL olarak öngörüldü.

Bu harcamaları finanse etmek için maktu vergi, harç ve cezaları yeniden değerleme oranında artırılacak. Yeniden değerleme oranı bugünkü Resmi Gazete’de yayımlanan 521 Sıra Nolu Vergi Usul Kanun Tebliğinde %9,11 olarak açıklandı. Eminim birçok kişi şu an “banane bu orandan” diyordur. Ancak bu sizi de ilgilendiriyor. Çünkü birçok vergi, birçok harç ve bunlara bağlı cezalar da yeniden değerleme oranına bağlı olarak artırılıyor. Daha basit bir ifadeyle şöyle anlatmaya çalışayım; aşağıda açıklayacağım bazı vergi, harç ve cezaları önümüzdeki yılbaşından itibaren %9,11 oranında zamlı ödenecek. Hepimiz yani. Sen de dahil..

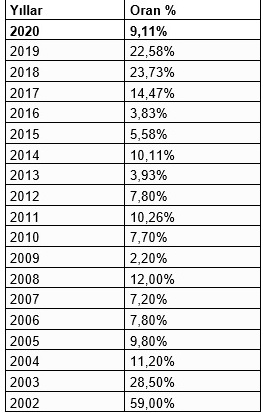

Yeniden Değerleme Oranı

Vergi Usul Kanunu’nun Mükerrer 298’inci maddesi uyarınca Yeniden değerleme oranı, Ekim ayında (Ekim ayı dahil) bir önceki yılın aynı dönemine göre üretici fiyatları genel endeksinde (ÜFE) meydana gelen ortalama fiyat artış oranıdır. Bu oran Maliye Bakanlığı’nca ilan edilmekte ve Resmi Gazete’de yayımlanmaktadır. Aşağıdaki tabloda son 21 yılın yeniden değerleme oranları bulunmaktadır.

2020 yılı için bu oran yüzde 9,11 olarak belirlendi. Geçen yıla nazaran çok daha insaflı olan bu oran “gerçeği ne ölçüde yansıtıyor?” sorusuna cevabı siyasilere bırakmak yerinde olacaktır.

Gelecek yıl “ÖTV ve KDV” yine rekor kıracak

2021 yılı Merkezi Yönetim Bütçe Kanun Teklifinde tahsil edilmesi öngörülen değerler aşağıdaki gibidir;

Kanun teklifine göre 213,7 Milyar TL ÖTV’den, İthalde alınan KDV’den 194,9 Milyar TL ve Dâhilde Alınan KDV’den ise 70,6 Milyar TL öngörülmüştür. KDV ve ÖTV’nin toplamı ise 479,2 Milyar TL’dir. Toplam vergi gelirlerinin yüzde 51,93’ü sadece KDV ve ÖTV’den bekleniyor. Dolaylı vergilerden sadece ikisinden bu denli bir hasılat beklemek ülkelerin gelişmişlik düzeyi ve ekonomik gücü hakkında da fikir vermektedir. Dolaylı vergilerin payı ne denli yüksek ise ülkelerin gelişmişlik düzeyi de o denli düşüktür.

Oysa Türkiye Cumhuriyet Merkez Bankasının, tüm ticari bankaların, sigorta şirketlerinin, tüm holdinglerin, tüm anonim şirketlerin, tüm limitet şirketlerin, mükellefi olduğu kurumlar vergisinin planlanan tahsilatı 105,2 Milyar TL’dir. Toplam vergi gelirleri içindeki payı yüzde 11,4’tür. İstanbul’da devasa holding binalarında, banka binalarında, iş kulelerinde faaliyette bulunan büyük şirketlerden bahsediyoruz. Gelir İdaresi Başkanlığı’nın resmi internet sayfasından alınan verilere bakılınca 2020 Ekim sonu itibariyle Kurumlar Vergisi faal mükellef sayısı 906 bin 622 adettir. Bu ise azımsanacak bir sayı değildir. Kendileri çok büyük ama ödedikleri “kurumlar vergisi” yaklaşık olarak “tütün ve alkolden ödenen ÖTV” kadardır. Yorum sizin

Gayrimenkulü olanlar emlak vergisini zamlı ödeyecek

Türkiye siyasi sınırları içinde sahip olunan arsa, arazi, işyeri ve konutlar için her yıl belediyede kayıtlı olunan değer üzerinden binde 1 ila 6 oranında emlak vergisi ödenmektedir. Bu değer, Emlak Vergisi Kanunu’nun 29’uncu maddesinde bulunan “vergi değeridir” ve bu değer her yıl yeniden değerleme oranının yarısı oranında artırılarak uygulanmaktadır. Önümüzdeki yıl emlak verginizi %9,11’in yarısı %4,55 oranında zamlı ödeyeceksiniz. Yani bu yıl 100 TL emlak vergisi ödediyseniz önümüzdeki yıl 104,55 TL ödeyeceksiniz.

Ayrıca Çevre temizlik vergileri her yılbaşında, bir önceki yıl vergi tutarı yeniden değerleme oranının yarısı kadar arttırılmak suretiyle belirlenir. (BGK mükerrer m. 44).

Harçlar da zamlandı

Harçlar kanunu kapsamında alınan maktu harçlar da yeniden değerleme oranı kadar zamlanacak. Harçlar Kanunu’nun mükerrer 138’inci maddesi uyarınca alınacak maktu harçlar yeniden değerleme oranı ile artırılarak uygulanacak. Sadece bu artış maktu yani sabit bir parasal tutar olarak belirtilen harçlara uygulanacak. Buna göre yargı harçları, tapu kadastro harçları, noter harçları, vergi yargısı harçları, konsolosluk harçları, gemi ve liman harçları, diploma harçları ve trafik harçları bu oran kadar artırılacaktır. Özellikle noterde çok işi olanların biraz daha hazırlıklı olmaları gerekmektedir.

İlk defa avukatlık ruhsatı alacaklar, pasaport alacaklar, vizesiz yurt dışına çıkacaklar, dava açacaklar, ehliyet alacaklar, ruhsat alacaklar da alacakların hepsi önümüzdeki yıl zamlı harç ödeyecek.

Ceza yememeye dikkat

Vergi Usul Kanunu’nda düzenlenen idari para cezaları da Vergi Usul Kanunu’nun mükerrer 414’üncü maddesi uyarınca yeniden değerleme oranı kadar artırılacaktır. Fiş ya da fatura almazsanız, fiş ya da fatura vermezseniz, kiranızı bankadan vermezseniz, elektronik beyanname gönderme yükümlülüğünüzü yerine getirmezseniz, işe başladığınızı ya da iş/adres değiştirdiğinizi zamanında vergi dairesine bildirmezseniz idari para cezasına tabi tutulacaksınızdır. Ve bu tutarlar da %9,11 oranında artırılarak 2021 yılında uygulanacaktır.

Trafikte daha dikkatli olmak lazım artık

Trafik cezaları da bu oran kadar artırılacak. Elbette trafikte çok dikkatli olmak lazım ancak hem candan hem maldan olmamak gerekir. Ancak kırmızı ışıkta geçmek 288 TL’den 314 TL’ye, park yasağına uymama 132 TL’den 144 TL’ye, alkollü araç kullanmak (ilk defa) 1.228 TL’den 1.340 TL’ye, muayenesiz araç kullanmak 288 TL’den 314 TL’ye, hız sınırını aşmak (hıza göre) 132 TL-1.228 TL’den 144TL-1.340 TL’ye artırılmıştır.

Motorlu taşıtlar verginiz de arttı

Motorlu Taşıtlar Vergisi Kanunu’nun 10’uncu maddesi uyarınca ödenecek tutarlar her yıl yeniden değerleme oranı kadar artırılarak uygulanmaktadır. Yani bu yıl 100 TL MTV ödediyseniz önümüzdeki yıl 109,11 TL ödeyeceksiniz.

Vergi mevzuatımızda uygulanan maktu istisna tutarları da arttı

Vergi mevzuatımızda konut gelirlerine, değer artış kazançlarına gibi kısımlarda maktu istisna uygulanmaktadır. Bu istisnalar mükelleflerin lehinedir ve bu tutarlar da yeniden değerleme oranı kadar artırılacak.

Bunlar; Konut kira gelirlerinden elde edilen istisna tutarı (GVK m.21), işyeri dışında yemek verilen ücretliye uygulanacak istisna yemek bedeli (GVK m.23/8), basit usul mükelleflerinin basit usule tabi olmanın genel (GVK m.47/2) ve özel (GVK m.48) şartları ve özellikle tüm ücretlileri/gelir vergisi mükelleflerini ilgilendiren vergi dilimi de (GVK m.103) yeniden değerleme oranı kadar artırılacaktır. Yani bu yıl %20’lik dilime geçmek için yıl içinde ücretinin toplamının 22 bin TL’yi aşması gerekirken 2021 yılında “bu tutar yaklaşık 24 bin TL’yi aşarsa” şeklinde düzenlenecektir.

Özetle

Maktu alınan vergi, harç ve cezalar 2021 yılı için yüzde 9,11 oranında artırılacak. Çok sıkıntılı zamanlardan geçtiğimiz bu dönemde gönül isterdi ki “bir kriz/pandemi bütçesi” yapılsın ama verilere bakılınca öyle olmadığı anlaşılmaktadır. Bütçe kanun teklifinde; alınması öngörülen vergiler ağırlıklı olarak harcama esaslı vergiler üzerinden alınmaktadır. Bu durum da literatürde “tersine artan oranlı” diye adlandırılan düşük gelirlilerinin vergi yükünün daha fazla olduğu bir “adaletsiz bir vergi” yapısı olduğunu göstermektedir. Bu, “vergi adaleti” değildir hele “adalet” hiç değildir.

* Ondokuz Mayıs Üniversitesi, Ali Fuad Başgil Hukuk Fakültesi, Mali Hukuk Anabilim Dalı Başkanı

Haberi Kaynağında Oku

Önemli Not: Bu haber içerik ortaklığı kapsamında t24.com.tr internet adresinden, bugunhaberler.com editörlerinin hiçbir editoryal müdahalesi olmadan otomatik olarak geldiği şekliyle alınmıştır. Bu haberlerin hukuki muhatabı haber kaynaklarıdır. Haberlerle ilgili her tür şikayetinizi [email protected] adresimize gönderebilirsiniz.

BENZER KONULAR

YORUMLAR