Pandemide patronun payı büyüdü, işçininki küçüldü

Corona virüsü salgını küresel ekonomiyi olduğu gibi Türkiye ekonomisini de derinden etkiledi ancak işçi ve sermaye kesimi üzerindeki etkiler …

Corona virüsü salgını küresel ekonomiyi olduğu gibi Türkiye ekonomisini de derinden etkiledi ancak işçi ve sermaye kesimi üzerindeki etkiler farklılaştı.

Türkiye İstatistik Kumu (TÜİK) tarafından dün açıklanan milli gelir verilerine göre, Türkiye ekonomisi bankaların bol kredi dağıtması sayesinde 2020’nin üçüncü çeyreğinde geçen yılın aynı dönemine göre yüzde 6,7 büyürken, milli gelirden işçilerin aldığı pay çarpıcı biçimde azaldı.

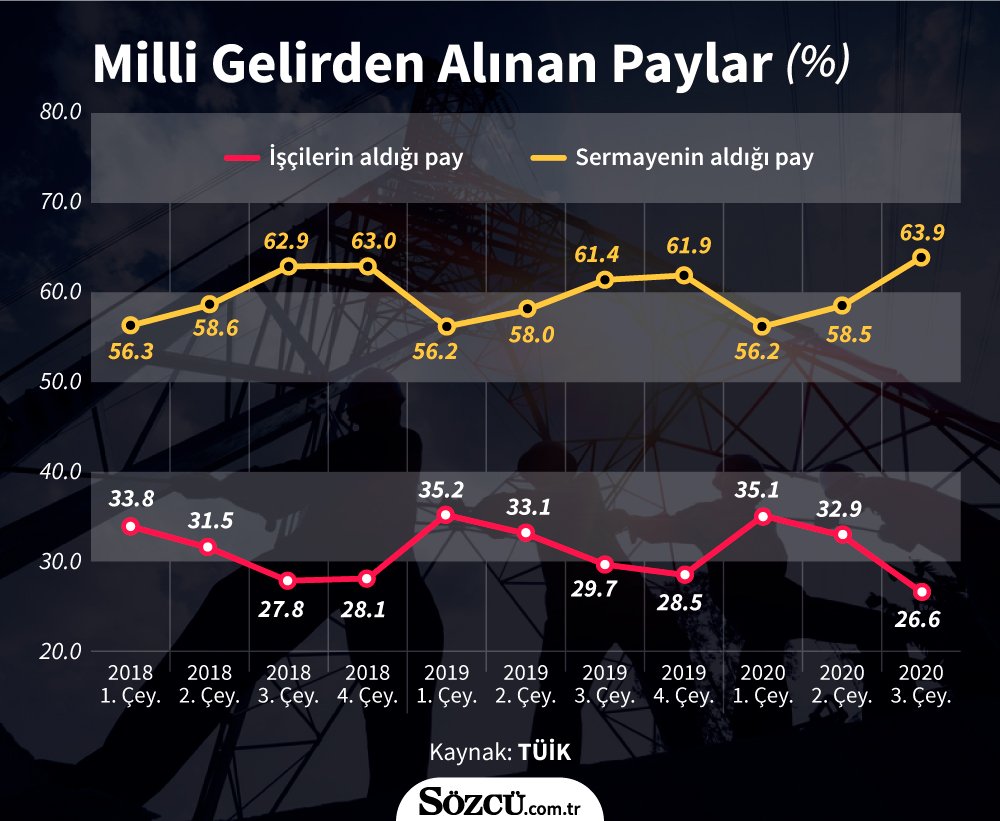

İŞÇİNİN MİLLİ GELİRDEKİ PAYI YÜZDE 35,1’DEN YÜZDE 26,6’YA GERİLEDİ

2019’un üçüncü çeyreğinde yüzde 29,7 olan işçilerin milli gelirden aldığı pay (toplam işgücü ödemelerinin milli gelire oranı), 2020’nin aynı döneminde yüzde 26,6’ya geriledi. Bu oran, son 7 yılın en düşük payı oldu.

İşgücü ödemelerinin payları 2020’nin ilk iki çeyreğinde sırasıyla yüzde 35,1 ve yüzde 32,9 olmuştu.

PATRONUN PAYI YÜZDE 56,2’DEN YÜZDE 63,9’A YÜKSELDİ

Sermayenin aldığı pay ise (toplam brüt işletme artığının milli gelire oranı) yüzde 61,4’ten yüzde 63,9’a yükseldi. Bu oran son 12 yılın en yüksek oranı oldu.

Brüt işletme artığı payları 2020’nin ilk iki çeyreğinde sırasıyla yüzde 56,2 ve yüzde 58,5 olmuştu.

Sabit sermaye tüketiminin payı yüzde 15,8’den yüzde 14,8’e gerilerken, brüt işletme artığından sabit sermaye tüketiminin çıkarılmasıyla elde edilen net işletme artığı (net sermaye payı) yüzde 45,6’dan yüzde 49,1’e yükseldi.

PATRONUN GELİRİ YÜZDE 32,1, İŞÇİNİN GELİRİ YÜZDE 9,7 ARTTI

İşgücü ödemeleri, 2020 yılının üçüncü çeyreğinde bir önceki yılın aynı çeyreğine göre yüzde 9,7 arkent, net işletme artığı/karma gelir ise %32,1 arttı.

İşgücü ödemelerindeki artış oranı, enflasyon oranının altında kalıp reelde eksiye düşerken, sermaye gelirlerindeki artış enflasyonu üçe katladı.

Salgının en çok etkilediği sektör olan hizmetlerde, işgücü ödemelerindeki artış oranı yüzde 1,2’de kaldı.

İşgücü ödemelerinin cari fiyatlarla Gayrisafi Katma Değer içerisindeki payı geçen yılın üçüncü çeyreğinde %32,9 iken bu oran 2020 yılında %29,9 oldu. Net işletme artığı/karma gelirin payı ise %50,5’ten %55,3’e arttı.

1,2 MİLYON İŞVEREN, 19 MİLYON İŞÇİYİ İKİYE KATLADI

TÜİK verilerine göre, Ağustos 2020 dönemi için ücretli veya yevmiyeli çalışan sayısı 19 milyon 13 bin. İşveren sayısı ise 1 milyon 204 bin.

2020’nin üçüncü çeyreğinde 19 milyon kişiye toplamda brüt 377 milyar TL ödenirken, 1,2 milyon işverenin geliri 697 milyar TL oldu.

TÜİK: KISA ÇALIŞMA VE ÜCRETSİZ İZİNLER İŞGÜCÜ ÖDEMELERİNİ DÜŞÜRDÜ

İşgücü ödemelerindeki düşüşün nedenlerine ilişkin sozcu.com.tr’ye konuşan TÜİK kaynakları, yılın üçüncü çeyreklerinde genelde ilk iki çeyreğe göre işgücü ödemelerinin milli gelir içindeki payında düşüş olabildiğini çünkü görece düşüş ücretlerin olduğu tarım sektörü ile tatile giren eğitim gibi sektörlerin ödemeleri aşağı çektiğini belirtti.

Bu sene son 7 yılın en düşük işgücü ödemeleri payı olmasına ilişkin ise TÜİK yetkilisi, salgın döneminde devreye sokulan kısa çalışma ödeneği ve ücretsiz izne çıkarılan işçilere yapılan nakdi ücret desteğinin, normal ücretlerin çok altında olmasıyla ilişkili olduğunu dile getirdi.

MİLLİ GELİRDE İŞÇİ VE SERMAYE PAYLARI NASIL HESAPLANIYOR?

Gayrisafi yurt içi hasıla (GSYH), üretim, harcama ve gelir olmak üzere üç farklı yöntemle hesaplanıyor. GSYH tahminlerinde kullanılan temel yöntem üretim yöntemi. İlk hesap üretim yöntemiyle yapılıyor, daha sonra diğer hesaplar buna göre dengeleniyor.

Üretim ve harcama yöntemiyle yapılan hesaplamalar haberlerde öne çıkıyor ancak gelir yöntemiyle yapılan hesabın ayrıntıları gölgede kalıyor.

Gelir yöntemiyle GSYH, ekonomideki üretici birimlerin elde ettiği maaş, ücret gelirleri, işletme kârı ve devletin elde ettiği çeşitli vergi gelirlerinden oluşuyor. Her faaliyet kolunda mal ve hizmet üretim sürecinde yer alan üretici birimlerin üretim faktörlerine ödedikleri değerlerin toplamını ifade ediyor.

Gelir yönteminde işgücü ödemeleri; muhasebe dönemi boyunca, girişim tarafından çalışanın yaptığı iş karşılığında, ayni ve nakdi olarak ödenen toplam karşılıklar olarak tanımlanıyor.

Nakdi ya da ayni olarak ödenen maaş-ücretler ile işverenler tarafından çalışanlar adına ödenen sosyal güvenlik katkılarından oluşuyor.

Sabit sermaye tüketimi; muhasebe dönemi boyunca fiziksel yıpranma, normal kullanım dışı olma veya normal kaza zararı sonucu olarak bir üretici tarafından sahip olunan veya kullanılan sabit aktif stoklarının cari değerlerindeki düşme olarak tanımlanıyor.

Üretim ve ithalat üzerindeki vergiler; mal ve hizmetler üreticiler tarafından üretildiğinde, teslim edildiğinde, satıldığında ya da transfer edildiğinde onlar üzerinden ödenen ürün ve hizmetler üzerindeki vergiler ile mallar sınırları geçip ekonomik bölgeye girdiğinde veya hizmetler yerleşik olmayan birimler tarafından yerleşik birimlere teslim edildiğinde ödenecek olan ithalat üzerindeki vergileri ve resimleri içeriyor.

İşletme artığı, net katma değerden, çalışanlara yapılan ödemeler ve üretim üzerindeki vergilerin çıkarılması ve sübvansiyonların eklenmesiyle elde edilir. Katma değer içinde sermayenin payını ifade ediyor.

Haberi Kaynağında Oku

Önemli Not: Bu haber içerik ortaklığı kapsamında www.sozcu.com.tr internet adresinden, bugunhaberler.com editörlerinin hiçbir editoryal müdahalesi olmadan otomatik olarak geldiği şekliyle alınmıştır. Bu haberlerin hukuki muhatabı haber kaynaklarıdır. Haberlerle ilgili her tür şikayetinizi [email protected] adresimize gönderebilirsiniz.

BENZER KONULAR

YORUMLAR