Son yılların en kritik faiz toplantısında bizleri neler bekliyor?

Piyasada gözler 19 Kasım’a kilitlenmiş durumda. Merkez Bankası (TCMB) Para Politikası Kurulu (PPK) yarın saat 14.00’te faiz kararını açıklayacak …

Piyasada gözler 19 Kasım’a kilitlenmiş durumda. Merkez Bankası (TCMB) Para Politikası Kurulu (PPK) yarın saat 14.00’te faiz kararını açıklayacak.

PPK her ay toplanıp faiz kararı alıyor ancak bu defaki toplantının önemi, yaratılan büyük beklentilerin de katkısıyla arttı.

Sadece kurumsal yatırımcılar değil, sokaktaki vatandaş da TCMB’den çıkacak faiz kararına kulak kesilmiş durumda.

Sadece döviz kurları, hisse ve altın fiyatları değil, aldığımız kredi borcunun faizi de tükettiğimiz tüm ürünlerinin fiyatları da 19 Kasım’daki toplantıdan etkilenecek.

Koç Üniversitesi’nden Prof. Dr. Selva Demiralp, Yalova Üniversitesi’nden Doç. Dr. Baki Demirel ve Ankara Hacı Bayram Veli Üniversitesi’nden Dr. Tolga Dağlaroğlu, 19 Kasım’daki toplantının neden önemli olduğunu, beklenti ve tahminlerini, faiz kararının olası etkilerini sozcu.com.tr’ye değerlendirdi.

NEDEN BÜYÜK BEKLENTİ OLUŞTU?

Ekonominin gidişatı için bir barometre olarak görülen dolar/TL kurunun 6 Kasım Cuma günü 8,57 ile rekor kırması, adeta deprem etkisi yarattı.

7 Kasım Cumartesi gece yarısı yayımlanan Cumhurbaşkanı Kararı ile Murat Uysal’ın yerine eski Maliye Bakanı Naci Ağbal TCMB Başkanı olarak atandı. Kur depreminin ilk sarsıcı sonucu bu oldu.

Bir gün sonra daha sarsıcı bir sonuç geldi ve Hazine ve Maliye Bakanı Berat Albayrak istifa ederek yerini eski Kalkınma Bakanı Lütfi Elvan’a bıraktı.

Sevda Demiralp

Hem Ağbal’ın hem de Elvan’ın atama sonrası mesajları hem de Cumhurbaşkanı Erdoğan’ın açıklamaları, piyasalarda TCMB’nin yüklü faiz artışı yapacağının sinyali olarak değerlendirildi ve bu beklentiyle dolar/TL kuru 8,57’den 7,60’a kadar çekildi. Borsaya yabancı girişinin de katkısıyla BİST 100 endeksi rekor seviyelere ulaştı.

Geçmişte ABD Merkez Bankası’nda (FED) ekonomist olarak görev yapmış olan Demiralp, “Perşembe günkü PPK toplantısının hem sembolik hem de pratik olarak önemi büyük. Toplantı öncesinde hükümet kanadından ve yeni TCMB Başkanı Naci Agbal’dan gelen açıklamalar ışığında para politikasında yeni bir sayfa açılacağı beklentisi oluştu” diyor.

“Ekonomi yönetimi değişince para ve maliye politikasında da ortodoks (geleneksel) politikalara dönüş beklentisi oluştu” diyen Demirel, beklentileri “para politikasında sadeleşme, faiz artışı, bütçe disiplini” olarak sıralıyor.

Dağlaroğlu ise “Cumhurbaşkanı ve yeni ekonomi yönetiminden gelen enflasyonla mücadele ve sıkı para politikası vurgusu gerçek mi, bu 19 Kasım’da test edilecek” diyor.

NE KADAR FAİZ ARTIŞI OLACAK?

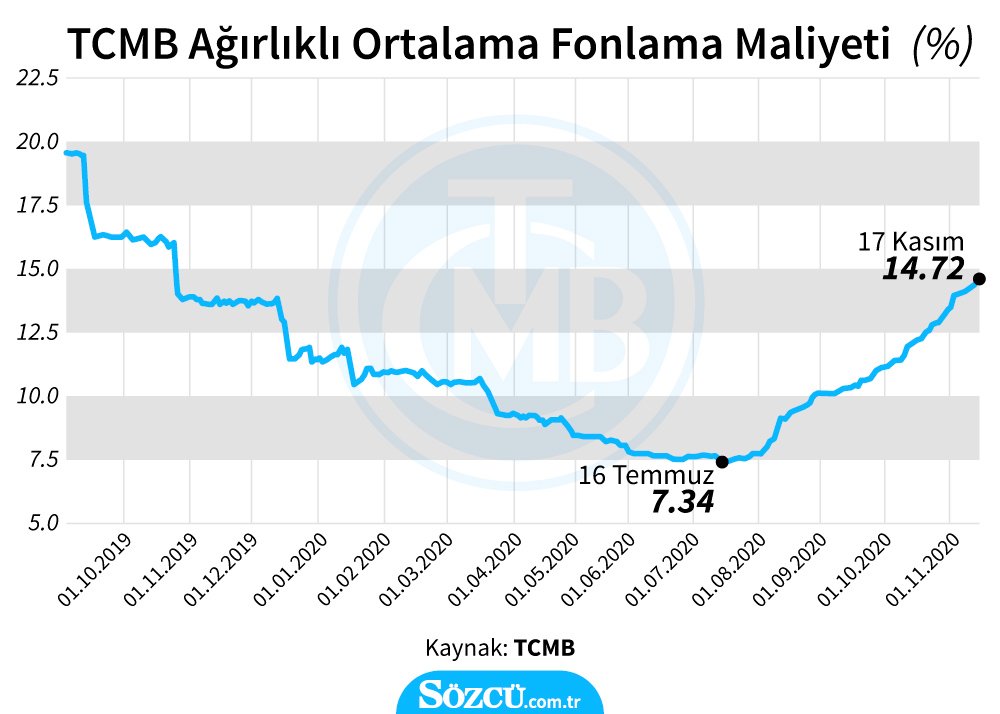

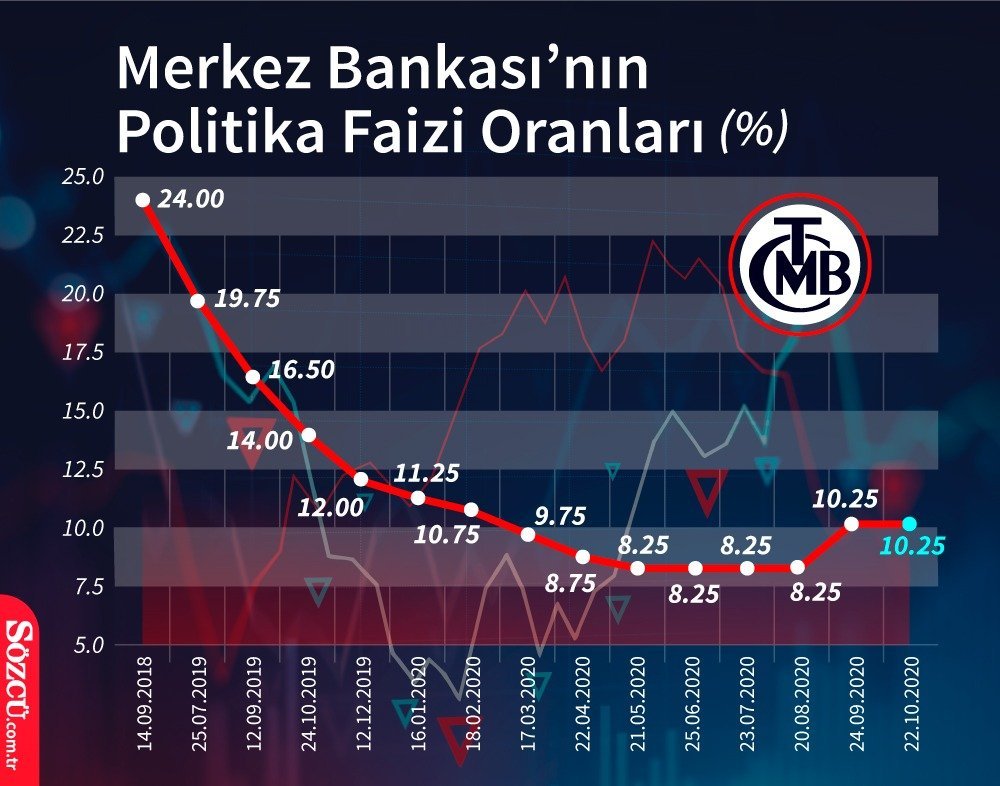

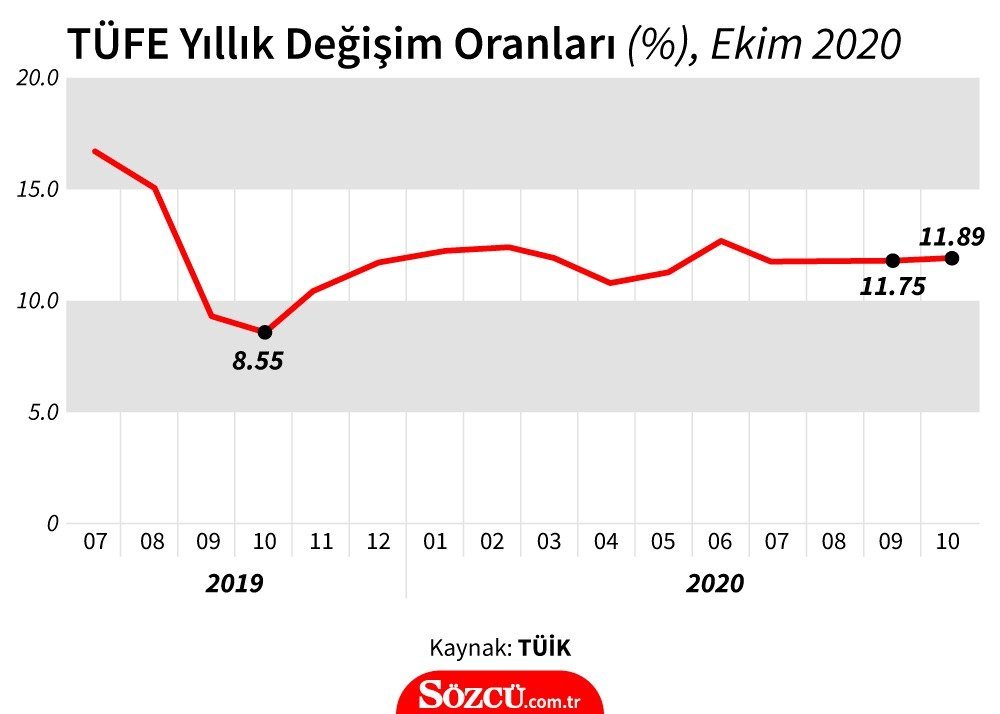

TCMB’nin politika faizi şu an yüzde 10,25 seviyesinde. Ekim enflasyonu ise yüzde 11,89. Cumhurbaşkanı 12 Kasım’daki açıklamasında “Faizlerin en azından enflasyon seviyesinde tutulma mecburiyeti” ifadesini kullandığı için, piyasa TCMB’nin faiz artırmasına kesin gözüyle bakıyor.

TCMB’nin politika faizi yüzde 10,25 olsa da, örtülü adımlarla fiilen faiz (ağırlıklı ortalama fonlama maliyeti-AOFM) yüzde 14,64’e kadar yükseldi.

Bu nedenle piyasada faizlerin 450 baz puan artışla AOFM seviyesine çekilmesi beklentisi yaygın. Ancak yapılan açıklamalardan net bir tahminde bulunmak mümkün değil.

Demiralp, “Cumhurbaşkanı Erdoğan’ın acı reçeteye referans yapması yüklü bir faiz artışına izin çıktığına işaret ediyor. Faiz artışının miktarı ne kadar olur? Bunu tam olarak kestirebilmek kolay değil. Zira TCMB’nin tepki fonksiyonunu, hele de bu yeni rejimde hiç bilemiyoruz” diyor ve şöyle devam ediyor:

“Öte yandan pratikte geçerli olan örtük politika faizi diyebileceğimiz ağırlıklı ortalama fonlama faizinin yüzde 14.64 seviyesinde olduğunu düşünürsek, açık politika faizi olan ve halen yüzde 10.25 seviyesinde olan haftalık repo faizinin en az 425 puan yükselmesi gerekir ki geçen hafta sözü verilen ‘şeffaflık’ sağlanabilsin. Bunun üzerine ne kadar çıkılabilir? İşte bu noktada enflasyon hassasiyeti önemli.”

Baki Demirel

Baki Demirel, “Kur enflasyon sarmalından kurtulmak için şok faiz artışı gerekiyor” diyor ve politika faizinde en az 700 baz puanlık artış yapılması gerektiğini savunuyor.

Dağlaroğlu ise farklı görüşte. Piyasada 450-500 baz puanlık politika faizi artışı beklentisi olduğunu ancak salgın nedeniyle tekrar kapanmaların gündemde olduğu belirsizliklerle dolu bir dönemde TCMB’nin bu kadar yüksek faiz artışı yapamayacağını öne süren Dağlaroğlu, politika faizinin yüzde 12’ler seviyesinde olan kasım enflasyonu seviyesine çekilmesini beklediğini dile getirdi.

Piyasada da beklentiler çok geniş bir aralıkta sıralanıyor. Barclays, Goldman Sachs ve Deutsche Bank gibi kurumlar 475 baz puanlık faiz artışı beklerken, Morgan Stanley 150 baz puanlık artış bekliyor.

FAİZ ARTIŞININ ETKİSİ NASIL OLUR?

Yıl başında 5,95 olan dolar/TL kuru, 8,57’ye kadar yükseldikten sonra son bir haftada biraz gerilese de bugün itibarıyla 7,75 seviyelerinde.

Ekim tüketici enflasyonu (TÜFE) yüzde 11,89 olsa da, üretici enflasyonu (ÜFE) ekimde yüzde 18,20’ye kadar yükseldi. Kur etkisi önce ÜFE’de, sonra TÜFE’de görülüyor ve TÜFE’nin de önümüzdeki aylarda yüzde 14’lere kadar yükselmesi bekleniyor.

Ülke riskinin (CDS) 400 seviyelerinde olduğu düşünülürse, yüklü bir faiz artışı gelmezse TL’deki değer kaybının önlenmesi ve enflasyonun dizginlenmesi zor görünüyor.

“Kredibilitesini sıfırdan tekrar inşa etmek isteyen ve enflasyonun belini kırmak isteyen bir merkez bankasının yapabileceği tek şey başlangıçta faiz silahını korkmadan kullanıp enflasyon beklentilerini aşağı çekebilmektir” diyen Demiralp, “Bu sabır ve kararlı duruş gösterilebildiği noktada zaten uzun vadeli faizlerin gerileme başladığı, sermaye girişinin hızlandığı ve TL’nin değer kazandığı bir ortam oluşacaktır” görüşünde.

Demirel, enflasyon kadar ya da piyasa beklentisi olan 450 baz puanlık faiz artışlarının kur ve enflasyon sarmalını kıramayacağını savunuyor.

Hükümetin kısa vadeli büyümeyi ve inşaat sektörünü düşünerek faizleri düşük tutmak istediğini ancak bunun maliyetinin yüksek olduğunu belirten Demirel, şok faiz artışıyla hem kur ve enflasyon sarmalından kurtulup hem de uzun vadeli faizlerin düşürülebileceğini, böyle yapılırsa zamanla kısa vadeli faizlerin de düşeceğini dile getiriyor.

Dağlaroğlu ise, zaten salgın nedeniyle zor durumda olan ekonominin bir de faiz şoku yemesiyle işlerin daha zor hale geleceğine işaret ediyor.

SADELEŞME NEDEN ÖNEMLİ?

TCMB, Ağustos 2018’deki kur krizi öncesinde olduğu gibi, bu yılki kur krizinde de örtülü faiz adımlarını tercih etti.

Bir haftalık repo faizi yüzde 10,25 ama bu araçla fonlama yapılmıyor. Geleneksel ihaleler ve Geç Likidite Penceresi (GLP) gibi araçlar kullanılıyor.

Piyasada faiz artışıyla birlikte, TCMB’nin para politikası araçlarında sadeleşmeye gitmesi ve politika faizini en azından AOFM seviyesine çekerek bankaları temel olarak bu araçla fonlaması beklentisi var.

Baki Demirel, “Faizde piyasa TCMB’yi takip etmesi gerekirken şu an tersi yaşanıyor, bu da belirsizlik yaratıyor. Aktarım mekanizmalarının düzgün çalışabilmesi için politika faizinin etkili kullanımı önemli” diyor.

GLP’nin riskli bankalar için kullanılması gerekirken tüm bankaların bu kanaldan fonlanmasının tüm bankalar riskliymiş algısı yaratabildiğini söyleyen Demirel, “TCMB faizi piyasaya bırakınca belirsizlikler artıyor, fiyatlama davranışları bozuluyor, kredi ve mevduat faizlerini belirlemek zorlaşıyor, sadeleşme şart” diyor.

Tolga Dağlaroğlu da, sadeleşmenin önemini vurguluyor. TCMB’nin resmi hedefleriyle fiili adımları arasında büyük fark olduğunu belirten Dağlaroğlu, “Para politikasında şeffaflık ve sadeleşme, güvenilirliği ve etkinliği artırır” diyor.

Tolga Dağlaroğlu

Haberi Kaynağında Oku

Önemli Not: Bu haber içerik ortaklığı kapsamında www.sozcu.com.tr internet adresinden, bugunhaberler.com editörlerinin hiçbir editoryal müdahalesi olmadan otomatik olarak geldiği şekliyle alınmıştır. Bu haberlerin hukuki muhatabı haber kaynaklarıdır. Haberlerle ilgili her tür şikayetinizi [email protected] adresimize gönderebilirsiniz.

BENZER KONULAR

YORUMLAR